靠集采逆袭的“光脚”药企们

4月7日,四川汇宇制药股份有限公司(下称汇宇)公布其2021年年度报告。报告显示,汇宇营收18.23亿,同比2020年增长33.69%;净利润4.5亿,同比增长29.87%。

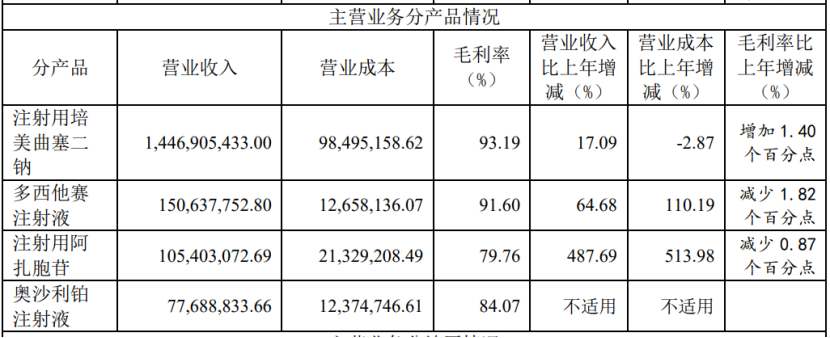

汇宇是一家主要从事抗肿瘤和注射剂药物仿制的药企,于2020年在A股上市。其主营产品注射用培美曲塞二钠2021年营收14.5亿元,同比增长17%,占总营收近八成。

根据汇宇公开的数据,注射用培美曲塞二钠占营收的比例呈倒“V”型,2017年至2021年的销售收入分别为0、0.29亿元、6.55亿元、12.27亿元、14.5亿元,占汇宇制药营业总收入的比例分别为0、57.08%、92.77%、91.02%、79.54%。

2018年,注射用培美曲塞二钠的销售额仅为0.29亿元,从2019年开始,注射用培美曲塞二钠的业绩突飞猛进,销售额上涨到6.55亿元,涨幅21.5倍,这使得汇宇化亏为盈,从亏损2200万到盈利1.77亿元。

转折的背景是2018年底“4+7”带量采购。近年来,随着集采的推进,药企大幅降价,很多药品降到了“地板价”,对药企来说并不友好。但注射用培美曲塞二钠却凭借“4+7”集采成功逆袭,源于集采红利的窗口期。

在首批集采前,注射用培美曲塞二钠的市场份额被江苏豪森、齐鲁制药和原研药企礼来瓜分,三家企业的占有率超过80%,其中市场份额最大的是江苏豪森,而汇宇的市场份额不足1%。

根据“4+7”集采的规则,仿制药进入集采的准入门槛之一是通过一致性评价,同时规定参选企业中超过3家通过一致性评价,其他没通过一致性评价的企业不能参与集采。

2016年,国务院办公厅正式印发《关于推进仿制药质量和疗效一致性评价的意见》,2017年汇宇的注射用培美曲塞二钠凭借在欧美上市且与国内共线生产,被认定视同通过一致性评价,2018年6月正式通过一次性评价,成为注射用培美曲塞仿制药中首家过评,也是除原研药外,仅此一家进入“4+7”集采的仿制药药企。

“4+7”中汇宇降价65%、礼来降价30%相继进入集采。由于降幅比礼来大,仿制药的价格优势明显,2019年汇宇不仅吞并了原先江苏豪森和齐鲁制药的市场,还挤占了礼来的份额。

到“4+7”集采扩围时,仍旧没出现第二家过一致性评价的药,汇宇变得硬气起来,仅降价了不到3%就续约成功,对应礼来则是下降了超60%,礼来的售价仅比汇宇高20元(100mg)。

在2019年至2020年短短两年时间,进入集采后汇宇快速放量,至2021年一跃成为注射用培美曲塞二钠市场占有率最多的药企,且在利润可观的情况下,销售额一路高歌。

与汇宇一样因一致性红利叠加集采红利实现逆袭的还有扬子江。扬子江的盐酸右美托咪定注射液也是独家中标“4+7”集采的仿制药。在此之前,恒瑞占据8成的市场份额。在之后的“4+7”扩围中依然没有新的竞争者出现,扬子江几乎拿下整个市场,到2020年市场份额超9成。

除此之外,集采的超级受益者还有华海药企,凭借在美国申请的技术积累,华海制药有多款仿制药率先通过一致性评价。“4+7”集采中,有6个产品进入集采,次年在原有基础上又多进了一个品种,拿下大满贯。

02

政策红利已过,成功不可复制

从2020年开始,汇宇注射用培美曲塞二钠的销售额增速开始下降,背后的原因是同类产品陆续通过了一致性评价,包括曾经的强敌豪森和齐鲁。至2021年注射用培美曲塞二钠共有6款产品过评,汇宇独家过评的优势已不复存在。

同时随着集采时间逐渐到期,可预计的是,后期竞品进入集采,与汇宇同场竞争,汇宇得不得面临着跟其他药企一样大幅降价的局面。一边是市场再次洗牌,份额降低,另一边是降价,毛利下降,这对于主营产品是营收支柱性产品的药企来说,将对后期盈利造成直接冲击。

集采的意义对汇宇而言发生了天翻覆地的改变。一位医药市场研究人士告诉赛柏蓝,“汇宇”们的成功是基于原先招标规则不完善、竞争不充分的情况,原来凭借着集采早期的红利,汇宇实现名利双收,并在2020年成功上市。

但进入后集采时代,规则逐渐明显。2020年6月18日,国家医保局召开了关于第三批全国药品带量采购的视频会议,会议中提出要完善竞争规则,在国采层面,有三家过一致性评价或1家原研企业外加2家过一致性评价的药品,自动触发国家带量采购开关按钮。业内人士解读为竞争不充分的药品,将不进入国采。这意味着“汇宇们”也不得不面临着大幅降价的局面。

03

后集采时代下,行业集中化加剧

中国医学企业管理协会副会长王学恭对赛柏蓝表示,进入集采常态化后,对仿制药企业究竟会带来何种影响?这与产品有关,要看产品是选择零售渠道转型,还是继续以医院端为主,不能一概而论,相同点是所有仿制药企业都必须自己找出路,主要有两种路径,第一是通过零售、非招标市场去开拓新渠道;第二是转移重心到其他药物上。

后集采的乌云一直笼罩在汇宇的上空。自上市以来,汇宇的股价一路走低,从上市时38.87元/股的发行价跌至现如今的26元左右。

有投资者向汇宇制药询问公司未来4+7集采到期后,公司主要收入来源注射用培美曲塞二钠会不会产能过剩?业绩是否暴跌?汇宇制药董秘回复称,对于培美曲塞二钠集采到期,一方面汇宇已积极参与续接招标工作,争取继续中标,目前广东12省联盟、江苏培美继续中标。公司也积极布局新的研发管线,以临床价值较高、市场容量较大、技术壁垒较高的品种为主。

在年报中,汇宇分析其当前的竞争形势,从产品端角度,各仿制药品种的价值将出现分化:针对仿制门槛较低、通过一致性评价的批件较多的药品品种,其在带量采购招标竞价过程中将面临较大竞争压力,拥有成本优势的企业将具备较强的竞争优势;针对仿制门槛较高、通过一致性评价的批件较少的药品品种,则将具备较强的竞争优势和议价权。

年报同时表示,对医药企业而言,短期内需尽可能发展仿制门槛高的药品;长期来看,质量、价格、品种线 丰富度是决定企业综合竞争力的核心因素,储备品种多、能率先通过一致性评价且具备成本优势的企业将在新的招采规则下持续受益。

眼下,注射用培美曲塞二钠预计已不可能维持高增长和高利润,汇宇也在谋求第二增长线。汇宇的年报显示,注册用阿扎胞苷2021年销售额达到1.05亿元,营收增长487.69倍。阿扎胞苷在2019年首仿过评,在2020年中选第三批国采,2021年实现放量。现阶段,汇宇加速推进旗下产品成为首家视同通过一致性评价的产品。

年报中,汇宇给出了公司长期发展战略——以仿制药养创新药,仿制药与创新药联合。

以仿制药微薄的利润能否支撑创新药巨额的研发支出?有两位业内人士向赛柏蓝表示并不容易。“我觉得这是一条出路,但是能不能走出来,还要看团队的表现。创新药投入有较大的不确定性,要看创新药开发运气好不好,投入是否合理。如果预期不好的话,第一个项目失败就全完蛋了。”王学恭说。

上述行业人士认为,集采不仅是挤出价格水分,对药企来说更是大浪淘沙,市场格局将面临重新洗牌,那些研发能力不高、靠回扣销售的药企将会被淘汰,而头部的药企将会更加集中。

Copyright 2020 yaoxie.com 互联网药品信息服务资格证书(闽)-经营性-2019-0023 互联网药品交易服务资格证书-国A20150004

闽ICP备14018699号-4 增值电信业务经营许可证 闽B2-20140006 闽公网安备35030502000131号 营业执照:91350300056126227U

医疗器械网络交易服务第三方平台备案凭证 备案编号:(闽)网械平台备字(2018)第00001号

药品网络交易第三方平台备案凭证 (闽)网药平台备字 (2023) 第000004-000号